Gemäß der Vereinbarung verzichtet der Dienstnehmer auf Auszahlung eines Teiles seines Bezuges zugunsten eines Zukunftssicherungsbeitrages. Dabei ist zwischen zwei Arten zu Unterscheiden:

ü Durch die "Kürzung" durch die

Zukunftssicherung ist der Bezug immer noch höher als der KV

In diesem Fall

wird die Zukunftssicherung im Wesentlichen wie ein Sachbezug abgerechnet.

ü Durch die "Kürzung" durch die

Zukunftssicherung ist der Bezug geringer als der KV

Da die

Sozialversicherungsbeiträge vom kollektivvertraglichen Mindestbezug zu

entrichten sind, muss in diesem Fall der DG den Sozialversicherungsanteil DN für

den Differenzbetrag übernehmen.

Steuerfreier Zukunftssicherungsbeitrag

keine

Unterschreitung des kollektivvertraglichen Mindestbezugs

Nach Abzug des Zukunftssicherungsbeitrages (€ 25,--) verdient der DN noch immer mehr als den kollektivvertraglichen Mindestbezug.

Beispiel:

|

Kollektivvertragliche Mindestbezug |

= € 1.495,- |

|

Ursprünglicher Bezug vor Reduktion |

= € 1.525,- |

|

Zukunftssicherungsbeitrag |

= € 25,- |

|

Bezug nach Reduktion |

= € 1.500,- |

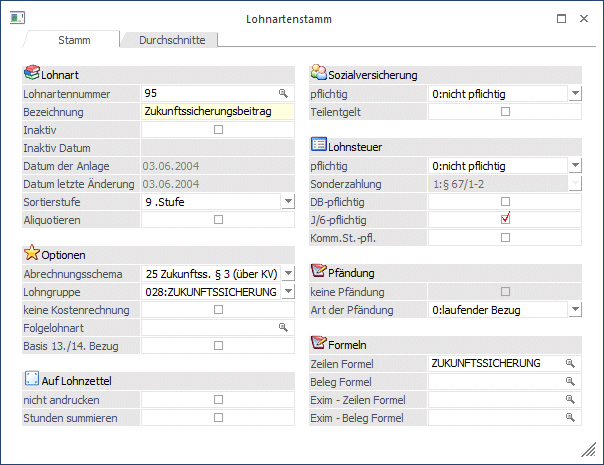

Für den Zukunftssicherungsbeitrag muss eine eigene Lohnart angelegt werden.

Beispiel:

Durch das Abrechnungsschema "25 Zukunftss. § 3 Abs. 1 Z. 15 (über KV)" wird gesteuert, dass der Bezug ähnlich wie ein Sachbezug (erhöht das Brutto für das L16, wird aber bei der Auszahlung nicht berücksichtigt) abgerechnet wird. Bei der Lohnart sind folgende Einstellungen zu beachten:

ü Sozialversicherung/BV = nicht Pflichtig

ü Lohnsteuer = nicht Pflichtig

ü DB / DB = nicht Pflichtig

ü J/6 = Pflichtig

ü KommSt. = nicht Pflichtig

Auf dem L16 wird der Betrag unter der Kennziffer 210, der steuerfreie Teil wird unter sonstige steuerfreie Bezüge und in Folge unter Kennziffer 243 ausgewiesen.

Hinweis:

Damit der Zukunftssicherungsbeitrag automatisch verarbeitet wird, empfiehlt es sich, dafür eine Firmenkonstante anzulegen, und diese auch über die Formel abzurufen.

Steuerfreier

Zukunftssicherungsbeitrag

Unterschreitung des kollektivvertraglichen

Mindestgehalts

Wird durch die Reduktion des Bezuges die kollektivvertragliche Mindestentlohnung unterschritten, so übernimmt der Dienstgeber den Sozialversicherungsanteil des Dienstnehmers für die Differenz zwischen ausbezahltem Geldbezug (unterkollektivvertraglich) und der kollektivvertraglichen Mindestentlohnung.

Beispiel:

|

Kollektivvertragliche Mindestentlohnung |

= € 1.495,- |

|

Ursprüngliche Gehalt vor Reduktion |

= € 1.500,- |

|

Zukunftssicherungsbeitrag |

= € 25,- |

|

Gehalt nach Reduktion |

= € 1.475,- |

Für die € 20,-- muss der Dienstgeber den SV-Beitrag des Dienstnehmers übernehmen.

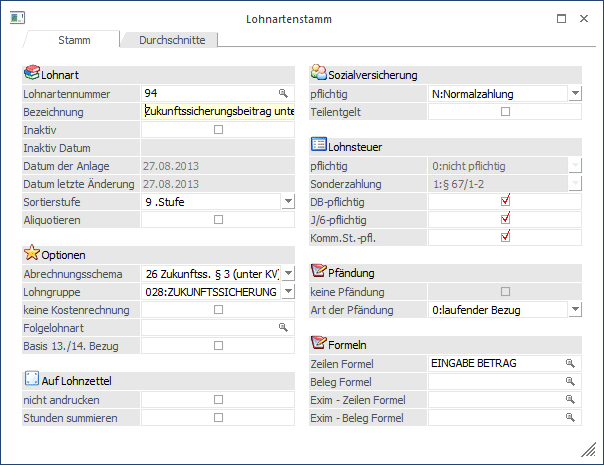

Damit die Abrechnung richtig durchgeführt wird, muss dafür eine eigene Lohnart angelegt werden, die wie folgt definiert werden muss.

Beispiel:

Durch das Abrechnungsschema "26 Zukunftss. § 3 Abs. 1 Z. 15 (unter KV)" wird gesteuert, dass der Bezug ähnlich wie die Altersteilzeit (die für den Betrag errechnete SV wird dem DG angelastet) abgerechnet wird. Bei der Lohnart sind folgende Einstellungen zu beachten:

ü Sozialversicherung/BV = Normalzahlung/Pflichtig

ü Lohnsteuer = nicht Pflichtig

ü DB / DB = Pflichtig

ü J/6 = Pflichtig

ü KommSt. = Pflichtig

Auf dem L16 wird der Betrag unter der Kennziffer 210, der steuerfreie Teil wird unter sonstige steuerfreie Bezüge und in Folge unter Kennziffer 243 ausgewiesen.

Achtung:

Der Teil, der ggf. den KV-Bezug übersteigt, muss mit einer Lohnart mit Abrechnungsschema 25 abgerechnet werden.

Sonderzahlungen

Die Sonderzahlungen werden bei allen Beispielen aufgrund der vertraglichen Vereinbarung auf der Basis des Gehaltes vor Reduktion berechnet.

Abrechnungsbeispiel 1 (Anhand Werte von 2010):

Ein Angestellter bezieht ein monatliches Bruttogehalt von € 1.500,-, im Zuge der Vereinbarung wird das monatliche Bruttogehalt um den maximal steuerfreien monatlichen Zukunftssicherungsbeitrag in der Höhe von € 25,- reduziert.

|

Dienstnehmerabrechnung | |||||

|

|

% |

BMG |

Vor Reduktion |

BMG |

Nach Reduktion |

|

Monatl. Bruttobezug |

|

|

€ 1.500,- |

|

€ 1.475,- |

|

Monatl. Zukunftssicherungsbeitrag steuerfrei |

|

|

|

|

€ 25,- |

|

Bruttobezug |

|

|

€ 1.500,- |

|

€ 1.500,- |

|

SV Dienstnehmer |

18,07 |

1500 |

€ 271,05 |

1475 |

€ 266,54 |

|

Lohnsteuer |

|

1228,95 |

€ 79,39 |

1208,46 |

€ 71,91 |

|

Auszahlungsbetrag DN |

|

|

€ 1149,56 |

|

€ 1136,49 |

|

Dienstgeberabrechnung | |||||

|

|

% |

BMG |

Abgabe |

BMG |

Abgaben |

|

SV Dienstgeber |

21,83 |

1500 |

€ 327,45 |

1475 |

€ 322,00 |

|

BV-Beitrag |

1,53 |

1500 |

€ 22,95 |

1475 |

€ 22,57 |

|

KommSt |

3 |

1500 |

€ 45,00 |

1475 |

€ 44,25 |

|

DB |

4,5 |

1500 |

€ 67,50 |

1475 |

€ 66,38 |

|

DZ (Wien) |

0,4 |

1500 |

€ 6,00 |

1475 |

€ 5,90 |

|

Abgaben Gesamt DG |

|

|

€ 468,90 |

|

€ 461,10 |

|

Zukunftssicherungsbeitrag |

|

|

|

|

€ 25,00 |

|

Dienstgebergesamtkosten |

|

|

€ 1.968,90 |

|

€ 1.961,10 |

Abrechnungsbeispiel 2 (Anhand Werte von 2010):

Ein Angestellter bezieht ein monatliches Bruttogehalt von € 1.500,-, die kollektivvertragliche Mindestentlohnung beträgt € 1.495,-. Im Zuge der Vereinbarung wird das monatliche Bruttogehalt um den maximal steuerfreien monatlichen Zukunftssicherungsbeitrag in der Höhe von € 25,- reduziert, durch die Reduktion wird das kollektivvertragliche Mindestgehalt um € 20,- unterschritten.

|

Dienstnehmerabrechnung | |||||

|

|

% |

BMG |

Vor Reduktion |

BMG |

Nach Reduktion |

|

Kollektivvertragl. Mindestbezug |

|

|

€ 1.495,00 |

|

€ 1.475,00 |

|

Überzahlung |

|

|

€ 5,00 |

|

|

|

monatl. ZSB bis KV-Mindestbezug steuerfrei |

|

|

|

|

€ 20,00 |

|

monatl. ZSB über KV-Mindestbezug steuerfrei |

|

|

|

|

€ 5,00 |

|

Bruttobezug |

|

|

€ 1.500,00 |

|

€ 1.500,00 |

|

SV Dienstnehmer |

18,07 |

1500 |

€ 271,05 |

1475 |

€ 266,54 |

|

Lohnsteuer |

|

1228,95 |

€ 79,39 |

1208,46 |

€ 71,91 |

|

Auszahlungsbetrag DN |

|

|

€ 1149,56 |

|

€ 1136,55 |

|

Dienstgeberabrechnung | |||||

|

|

% |

BMG |

Abgabe |

BMG |

Abgaben |

|

SV Dienstgeber |

21,83 |

1500 |

€ 327,45 |

1495 |

€ 326,36 |

|

Übernommener SV DN |

18,07 |

|

|

20 |

€ 3,62 |

|

BV-Beitrag |

1,53 |

1500 |

€ 22,95 |

1495 |

€ 22,87 |

|

KommSt |

3 |

1500 |

€ 45,00 |

1478,59 |

€ 44,36 |

|

DB |

4,5 |

1500 |

€ 67,50 |

1478,59 |

€ 66,54 |

|

DZ (Wien) |

0,4 |

1500 |

€ 6,00 |

1478,59 |

€ 5,91 |

|

Abgaben Gesamt DG |

|

|

€ 468,90 |

|

€ 469,66 |

|

Zukunftssicherungsbeitrag |

|

|

|

|

€ 25,00 |

|

Dienstgebergesamtkosten |

|

|

€ 1.968,90 |

|

€ 1.969,66 |

Im Abrechnungsbeispiel 2 wird durch die Reduktion des Bezugs der kollektivvertragliche Mindestbezug unterschritten. Der Dienstgeber übernimmt den SV-Anteil des DN für die Differenz zwischen ausbezahltem Geldbezug und dem kollektivvertraglichem Mindestbezug.

Hinweis:

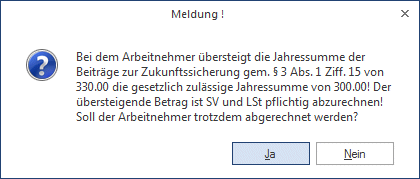

Werden mit den Abrechnungsschemata 25 und 25 insgesamt mehr als € 300,- abgerechnet, wird vom Programm eine entsprechende Warnung ausgegeben. In diesem Fall muss der übersteigende Betrag "normal" abgerechnet werden (SV- und LST-Pflichtig).