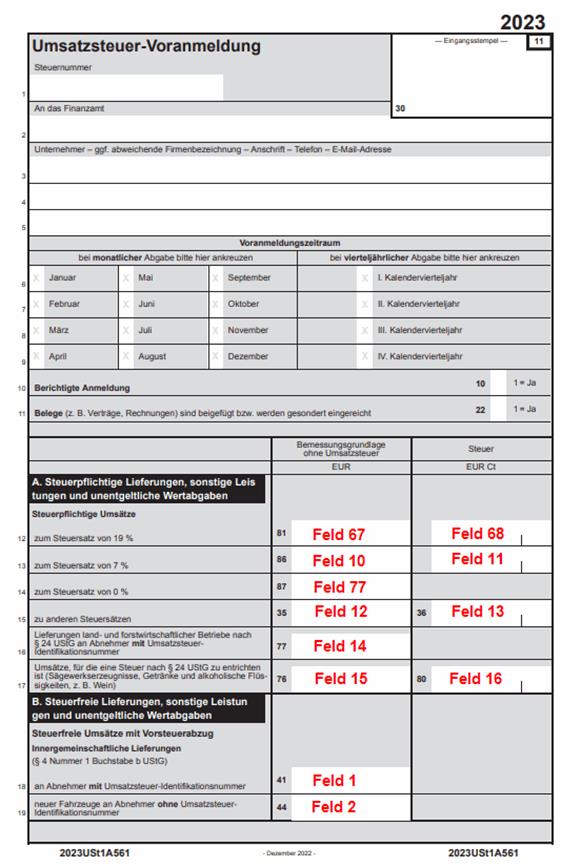

Anhand des deutschen UVA-Formulars (das sind ab 2023 die Formulare 73, 74 und 75 für den Ausdruck - siehe Kapitel "USt-Voranmeldung") wird dargestellt, wie sich die Formulare zusammensetzen und was bei den einzelnen Steuerzeilen in der Formularzuordnung eingegeben werden muss, damit das Formular korrekt ausgedruckt werden kann.

Ab 2023 hat sich das Formular der Umsatzsteuer-Voranmeldung grundlegend geändert, es ist jetzt nicht mehr 2-seitig sondern 3-seitig und somit haben sich auch die Zeilen-Nummern geändert. Die bis 2022 gültigen Kennzahlen haben weiterhin Gültigkeit und wurden ab 2023 um zwei weitere Kennzahlen ergänzt.

Mit Wirkung zum 1. Januar 2023 wurde ein Nullsteuersatz auf die Lieferungen, den innergemeinschaftlichen Erwerb, die Einfuhr und die Installation von bestimmten Solarmodulen, einschließlich der für den Betrieb einer Photovoltaikanlage wesentlichen Komponenten und der Speicher, die dazu dienen, den mit Solarmodulen erzeugten Strom zu speichern, eingeführt.

Entsprechende Umsätze im Zusammenhang mit der Lieferung oder Installation der o. g. Gegenstände sind in Zeile 14 (Kennzahl 87) der Umsatzsteuer-Voranmeldung einzutragen.

Innergemeinschaftliche Erwerbe der o. g. Gegenstände sind in Zeile 26 (Kennzahl 90) der Umsatzsteuer-Voranmeldung anzugeben.

Das Formular gliedert sich in Positionen (Feldnummern) und in Summen (Formeln), wobei die Summen immer aus den verschiedenen Positionen berechnet werden.

Erklärung zum Formular

Alle im Formular zu bedruckenden Felder sind programmintern mit Positionsnummern (Feldnummern) belegt.

Jede Positionsnummer (Feldnummer) entspricht einer (internen) Variable.

Die Summen werden über eine Formel errechnet.

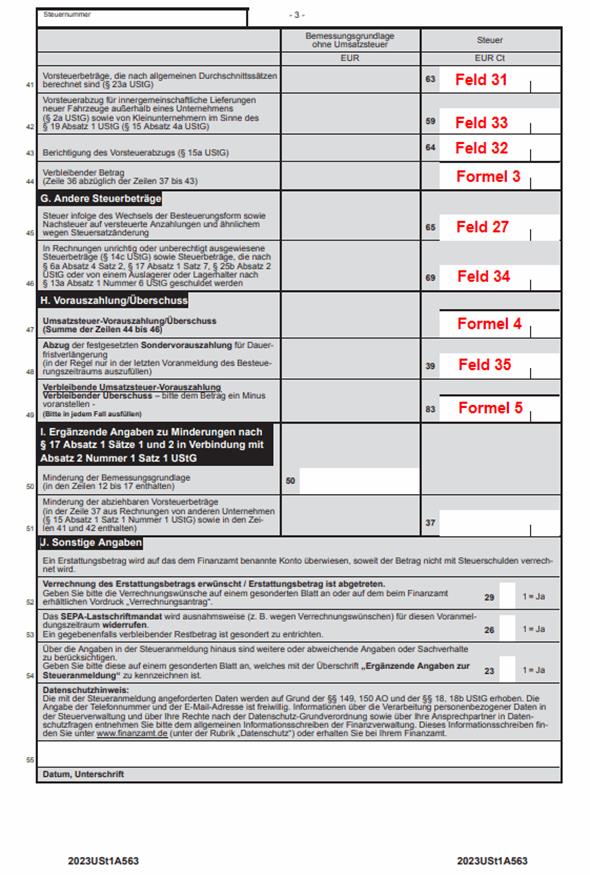

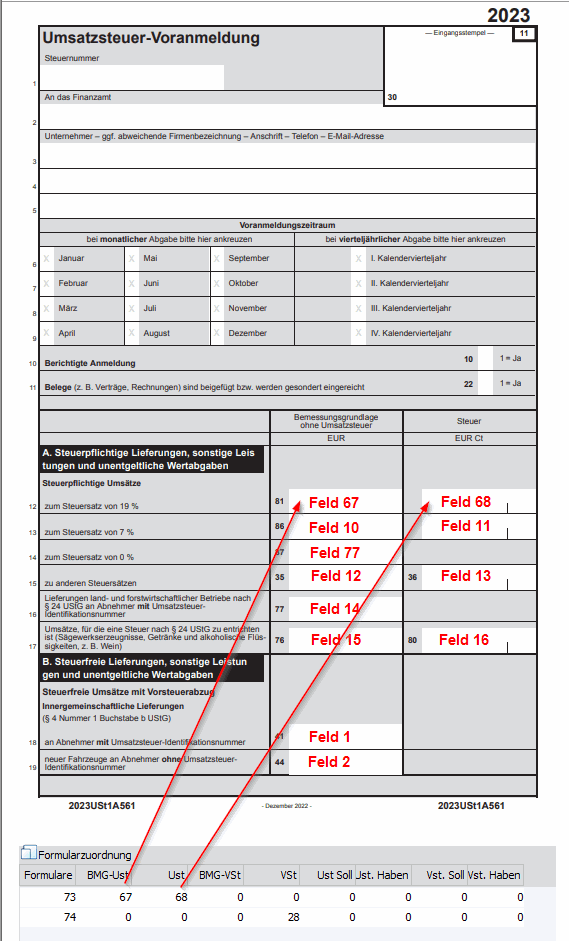

Die Summe der Umsatzsteuer setzt sich zusammen aus den Positionen (Feldnummern) 68, 11, 13, 16, 70, 23, 51, 25, 73, 64 und 66. Diese wird in Feld "Formel 2" zusammengefasst.

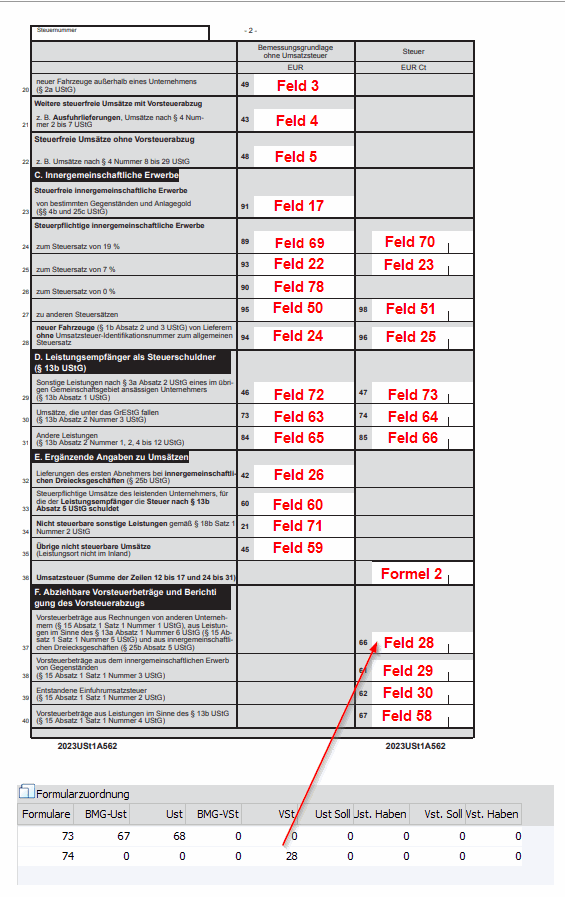

Die abziehbaren Vorsteuerbeträge setzten sich aus den Positionen (Feldnummern) 28, 29, 30, 58, 31, 33 und 32 zusammen.

Das Ergebnis "Formel 2" - die abziehbaren Vorsteuerbeträge werden in der "Formel 3" dargestellt.

Andere Steuerbeträge werden durch die Positionen (Feldnummern) 27 und 34 berücksichtigt, welche die "Formel 4" beinhalten.

Der Abzug der Sondervorauszahlung für Dauerfristverlängerung wird in der Position (Feldnummer) 35 dargestellt und mit der "Formel 4" verrechnet. Daraus ergibt sich dann der verbleibende Betrag der Umsatzsteuer-Vorauszahlung "Formel 5".

Im Folgenden finden Sie die Belegung des Formulars anhand der aktuellen Umsatzsteuer-Voranmeldung.

Beschreibung der Formulare

Ø Formular 73

UVA-Formular Deutschland ab 2023 - Seite 1

Ø Formular 74

UVA-Formular Deutschland ab 2023 - Seite 2

Ø Formular 75

UVA-Formular Deutschland ab 2023 - Seite 3

Beschreibung der Formelfelder

Ø Formel 2:

Feld68 + Feld11 + Feld13 + Feld16 + Feld70 + Feld23 + Feld51 + Feld25 + Feld73 + Feld64 + Feld66

Ø Formel 3:

(Feld68 + Feld11 + Feld13 + Feld16 + Feld70 + Feld23 + Feld51 + Feld25 + Feld73 + Feld64 + Feld66) - (Feld28 + Feld29 + Feld30 + Feld58 + Feld31 + Feld32 + Feld33)

Ø Formel 4:

(Feld68 + Feld11 + Feld13 + Feld16 + Feld70 + Feld23 + Feld51 + Feld25 + Feld73 + Feld64 + Feld66) - (Feld28 + Feld29 + Feld30 + Feld58 + Feld31 + Feld32 + Feld33) + Feld27 + Feld 34

Ø Formel 5:

(Feld68 + Feld11 + Feld13 + Feld16 + Feld70 + Feld23 + Feld51 + Feld25 + Feld73 + Feld64 + Feld66) - (Feld28 + Feld29 + Feld30 + Feld58 + Feld31 + Feld32 + Feld33) + Feld27 + Feld34 - Feld 35

Hinweis für direkte Steuerbuchungen

Wird die Vorsteuer direkt auf ein Konto gebucht, ohne dass eine Steuerzeile angesprochen wird und somit keine automatische Steuerbuchung erzeugt wird, muss in der Formularzuordnung der Steuerzeile die Feldnummer in die Spalte "Vst. Soll" und nicht in die Spalte "VSt" eingetragen werden.

Dabei darf das Vorsteuerkonto nur im Soll bebucht werden.

Beispiele für Steuerzeilen:

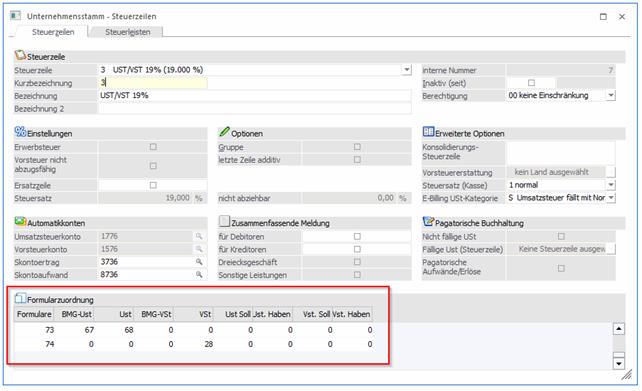

Ø Steuerpflichtige Umsätze zum Steuersatz von 19% und Vorsteuer 19%

Ø Formular 73

Die Umsatzsteuer zum Steuersatz von 19% wird auf der UVA-Seite 1 ausgewiesen.

Die Feldnummer 67 enthält den Gesamtbetrag der Bemessungsgrundlagen für 19 %ige Umsätze. D. h. in der Steuerzeile muss in der Formularzuordnung bei der Formular-Zeile 73 in der Spalte "BMG-Ust" 67 eingetragen werden.

Die Feldnummer 68 enthält den Steuerbetrag der 19 %igen Umsätze. Daher muss in der Steuerzeile in der Formularzuordnung bei der Formular-Zeile 73 in der Spalte "Ust" 68 eingetragen werden. Die Steuer wird aufgrund der Bemessungsgrundlage und des in der Steuerzeile hinterlegten Prozentsatzes (19%) errechnet.

Ø Formular 74

Diese Steuerzeile kann auch für 19 %ige Vorsteuer verwendet werden. Die Vorsteuer wird auf der UVA-Seite 2 ausgewiesen. Dafür wird in der Steuerzeile in der Formularzuordnung bei der Formular-Zeile 74 in der Spalte "Vst" 28 eingetragen.

Hinweis

Die im Formular 73 (UVA-Seite 1) hinterlegten Feldnummern müssen nicht mehr zusätzlich in den Folgeseiten der UVA (Formular 74 und 75) hinterlegt werden.

Es ist ausreichend, die Feldnummern nur auf der jeweiligen UVA-Seite (Formular 73, 74 oder 75) zu hinterlegen.

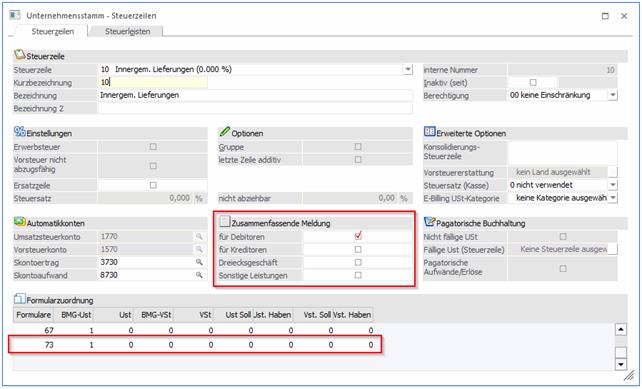

Ø Steuerfreie Umsätze mit Vorsteuerabzug Innergemeinschaftliche Lieferungen an Abnehmer mit USt-IdNr

Die Bemessungsgrundlage ohne Umsatzsteuer wird auf der UVA-Seite 1 ausgewiesen.

Die Feldnummer 1 enthält den Gesamtbetrag der Bemessungsgrundlagen für steuerfreie Umsätze mit Vorsteuerabzug an Abnehmer mit USt-IdNr. In der Steuerzeile muss in der Formularzuordnung bei der Formular-Zeile 73 in der Spalte "BMG-Ust" 1 eingetragen werden.

Da dieser Umsatz ebenfalls in der Zusammenfassenden Meldung ausgegeben werden muss, wird auch die Checkbox für die Zusammenfassende Meldung / für Debitoren aktiviert.

Müssen in der Zusammenfassenden Meldung auch Dreiecksgeschäfte und / oder Sonstige Leistungen gemeldet werden, wird für den jeweiligen Bereich eine separate Steuerzeile angelegt und die entsprechende Checkbox zusätzlich mit aktiviert.

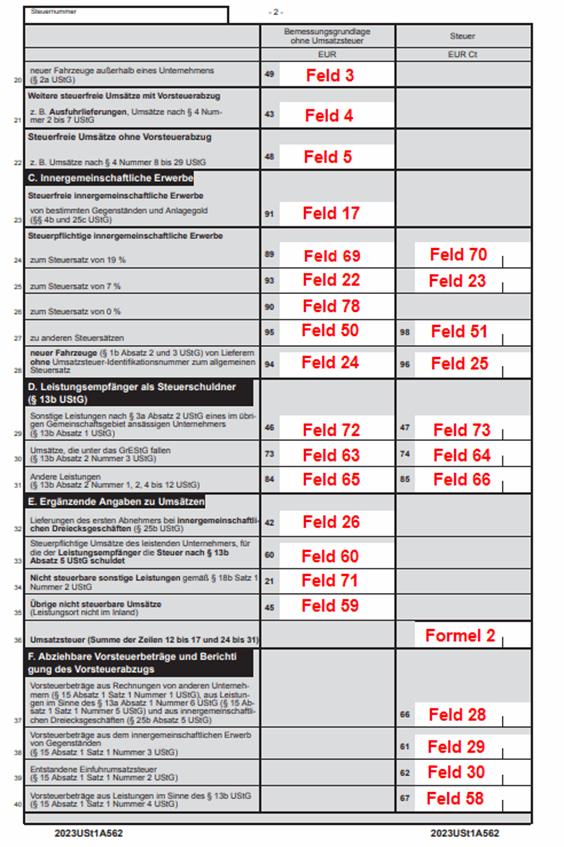

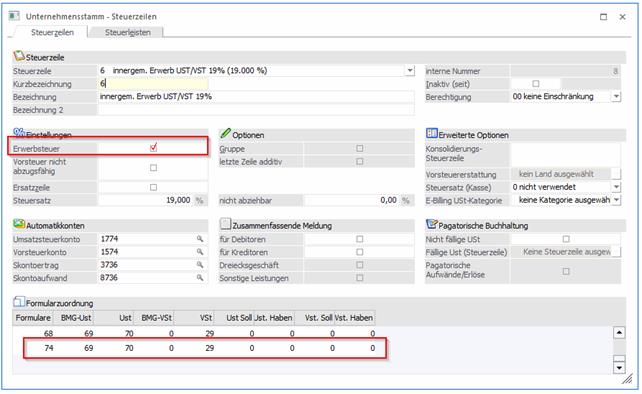

Ø Steuerpflichtige innergemeinschaftliche Erwerbe zum Steuersatz von 19%

Die Bemessungsgrundlage ohne Umsatzsteuer und die Steuer wird auf der UVA-Seite 2 ausgewiesen.

Die Feldnummer 69 enthält den Gesamtbetrag der Bemessungsgrundlagen für steuerpflichtige innergemeinschaftliche Erwerbe zum Steuersatz von 19%. In der Steuerzeile muss in der Formularzuordnung bei der Formular-Zeile 74 in der Spalte "BMG-Ust" 69 eingetragen werden.

Die Feldnummer 70 enthält den Steuerbetrag der 19 %igen innergemeinschaftlichen Erwerbe. Daher muss in der Steuerzeile in der Formularzuordnung bei der Formular-Zeile 73 in der Spalte "Ust" 70 eingetragen werden. Die Steuer wird aufgrund der Bemessungsgrundlage und des in der Steuerzeile hinterlegten Prozentsatzes (19%) errechnet.

Die Vorsteuerbeträge aus dem innergemeinschaftlichen Erwerb werden ebenfalls auf der UVA Seite 2 ausgewiesen. Die Feldnummer 29 enthält den Gesamtbetrag der Vorsteuer. Dafür wird in der Steuerzeile in der Formularzuordnung bei der Formular-Zeile 74 in der Spalte "Vst" 29 eingetragen.

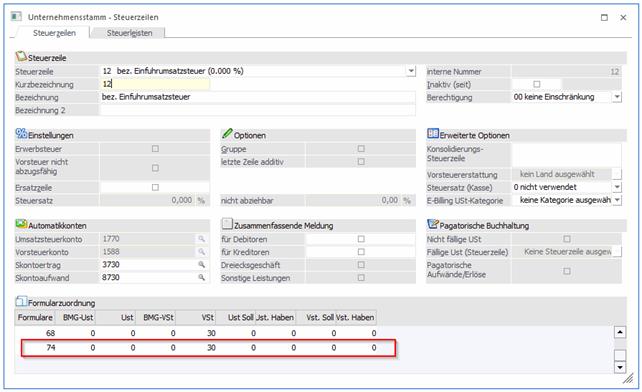

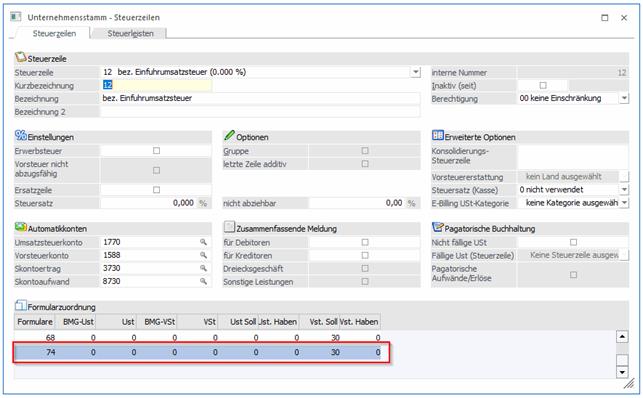

Ø Entstandene Einfuhrumsatzsteuer / direkte Steuerbuchungen

Die Einfuhrumsatzsteuer wird oftmals, da es keine Bemessungsgrundlage und keinen Steuersatz gibt, manuell und direkt auf das jeweilige Steuerkonto gebucht. In diesem Fall muss dann die Spalte "Vst. Soll" und nicht die Spalte "VSt" mit der Feldnummer 30 gefüllt werden.

Eine weitere Möglichkeit für die Buchung der Einfuhrumsatzsteuer:

Damit diese Steuerzeile bei der Stapelerstellung der UVA korrekt berücksichtigt wird und die Buchung im UVA-Journal ausgewiesen wird, muss mit dieser Steuerzeile gebucht werden. Dazu wird ein Dummysachkonto angelegt, in dem das Steuerkennzeichen Vorsteuer und diese Steuerzeile hinterlegt wird. Beim Buchen dieses Dummykontos wird die Steuerzeile vorgeschlagen und der Betrag der Einfuhrumsatzsteuer wird als Buchungsbetrag und als Steuerbetrag eingegeben. Da der Buchungsbetrag mit dem Steuerbetrag identisch ist, erhält das Dummykonto keine Buchung / keinen Saldo.

Die Zuordnung zur UVA erfolgt in der Steuerzeile dann über die Feldnummer in der Spalte "VSt".