Unter Anlagengruppen versteht man die Zusammenfassung von Anlagegütern gleicher Kategorien in Gruppen. Durch die Vorbelegung in einer Anlagengruppe stehen häufig vorkommende Stammdaten (FIBU-Konto, AfA-Konto, AfA- und Abgangsregeln, Kennzeichen, usw.) sofort bei der Anlage im Anlagenstamm zur Verfügung.

Beispiele für Anlagegruppen

Bürotische, Sessel, Hocker etc. werden zu der Anlagengruppe Büromöbel zusammengefasst.

PCs, Drucker etc. werden zur Anlagengruppe Hardware zusammengefasst.

Um die Anlagegruppen anlegen zu können wählen Sie den Menüpunkt

1 Stammdaten

1 Anlagengruppen

Dieser Programmpunkt kann auch mit der Tastenkombination

1 STRG + G

aufgerufen werden.

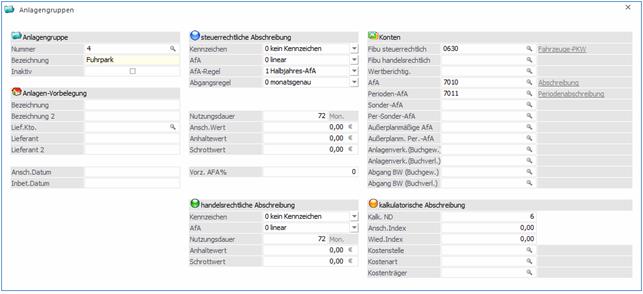

Anlagengruppe

Ø Nummer

max. 20stellig, alphanumerisch

Eingabe der Anlagennummer, die artgleiche Inventurgegenstände zu einer Gruppe zusammenfasst, z.B. Nummer 1 für Büroeinrichtung (Schreibtische, Sessel etc.).

Ø Bezeichnung

max. 40-stellig, alphanumerisch

Eingabe der Bezeichnung der Anlagengruppe, z. B. Grundstücke, Büroeinrichtung etc.

Ø Inaktiv

Wenn ein Datensatz auf Inaktiv gesetzt wird, hat das vorerst nur die Auswirkung, dass er nicht mehr im Matchcode angezeigt wird. Durch einen Reorg kann dieser Datensatz aus der Datenbank entfernt werden. Voraussetzung dafür ist, dass für den Datensatz keine Bewegungsdaten (Buchungen etc.) vorhanden sind. Nähere Informationen zum Reorganisieren entnehmen Sie bitte dem WinLine START-Handbuch.

Anlagen Vorbelegung

Folgende Felder können über die Anlagengruppe bei Anlage eines neuen Inventargutes automatisch vorgelegt werden:

Ø Bezeichnung

Inventar-Bezeichnung, 2x 40 Zeichen

Ø Lief. Konto

Kontonummer des Lieferanten, von dem das Anlagegut bezogen wurde.

Ø Lieferant

2x40 Zeichen Beschreibung zum Lieferanten

Ø Ansch.Datum

Eingabe des Anschaffungsdatums.

Ø Inbet.Datum

Eingabe des Datums der Inbetriebnahme, welches vor allem für die Halbjahresregelung in der Berechnung der AfA relevant ist.

Konten

Ø FIBU steuerrechtlich

max. 20-stellig, alphanumerisch

Eingabe des FIBU-Kontos, auf welchem die Anlage verbucht wurde. Dadurch wird der Zusammenhang zwischen ANBU und FIBU hergestellt.

Ist im Anlagenparameter die steuerrechtliche Buchungsübergabe hinterlegt, wird das steuerrechtliche FIBU-Konto für die Buchungsübergabe in die FIBU bei der Perioden-/Jahresabschreibung und beim Anlagenverkauf herangezogen.

Auch bei diversen Auswertungen wird dieses Konto herangezogen, wenn die Auswertung nach FIBU-Konto mit den steuerrechtlichen Werten ausgegeben wird.

Ø FIBU handelsrechtlich

max. 20-stellig, alphanumerisch

Eingabe des FIBU-Kontos, auf welchem die Anlage verbucht wurde. Dadurch wird der Zusammenhang zwischen ANBU und FIBU hergestellt.

Ist im Anlagenparameter die handelsrechtliche Buchungsübergabe hinterlegt, wird das handelsrechtliche FIBU-Konto für die Buchungsübergabe in die FIBU bei der Perioden-/Jahresabschreibung und beim Anlagenverkauf herangezogen.

Auch bei diversen Auswertungen wird dieses Konto herangezogen, wenn die Auswertung nach FIBU-Konto mit den handelsrechtlichen Werten ausgegeben wird.

Ø Wertberichtigungskonto

Wurde in den Anlagenparametern aktiviert, dass die (Perioden-)Abschreibung auf ein Wertberichtigungskonto verbucht werden soll, muss beim Wirtschaftsgut ein Wertberichtigungskonto hinterlegt werden.

Ø AfA-Konto

AfA-Konto aus der Finanzbuchhaltung, wird für die Bildung des AfA-Buchungssatzes herangezogen.

Ø Perioden-AfA-Konto

Perioden-AfA-Konto aus der Finanzbuchhaltung, wird für die Bildung des AfA-Buchungssatzes herangezogen.

Ø Sonder-AfA-Konto

Sonder-AfA-Konto aus der Finanzbuchhaltung, wird für die Bildung des AfA-Buchungssatzes herangezogen.

Ø Per.Sonder-AfA-Konto

Periodisches Sonder-AfA-Konto aus der Finanzbuchhaltung, wird für die Bildung des AfA-Buchungssatzes herangezogen.

Ø Außerplanmäßige AfA-Konto

Außerplanmäßige-AfA-Konto aus der Finanzbuchhaltung, wird für die Bildung des AfA-Buchungssatzes herangezogen

Ø Außerplanm. Per.-AfA-Konto

Außerplanmäßige-Perioden-AfA-Konto aus der Finanzbuchhaltung, wird für die Bildung des AfA-Buchungssatzes herangezogen.

Ø Anlagenverk. (Buchgew.)

max. 20stellig, alphanumerisch

Eingabe des Erlöskontos, das beim Anlagenverkauf für die Buchung in der FIBU herangezogen wird, wenn durch den Anlagenverkauf ein Buchgewinn entsteht. Das Konto muss ein Steuerkennzeichen und einen Steuersatz hinterlegt haben, damit bei der Übergabe der Erlösbuchung des Anlagenverkaufs in die FIBU auch die entsprechende Umsatzsteuer berechnet wird

Wenn im Anlagenstamm hier kein Konto eingetragen ist, wird beim Anlagenverkauf das entsprechende Konto aus dem Anlagenparameter herangezogen oder es muss im Anlagenverkauf manuell eingetragen werden.

Ø Anlagenverk. (Buchverl.)

max. 20stellig, alphanumerisch

Eingabe des Erlöskontos, das beim Anlagenverkauf für die Buchung in der FIBU herangezogen wird, wenn durch den Anlagenverkauf ein Buchverlust entsteht. Das Konto muss ein Steuerkennzeichen und einen Steuersatz hinterlegt haben, damit bei der Übergabe der Erlösbuchung des Anlagenverkaufs in die FIBU auch die entsprechende Umsatzsteuer berechnet wird

Wenn im Anlagenstamm hier kein Konto eingetragen ist, wird beim Anlagenverkauf das entsprechende Konto aus dem Anlagenparameter herangezogen oder es muss im Anlagenverkauf manuell eingetragen werden.

Beispiel

Anlagenverk. (Buchgew.) = Konto Erlöse aus Anlagenverkäufen 20 % USt. (bei Buchgewinn)

Anlagenverk. (Buchverl.) = Konto Erlöse aus Anlagenverkäufen 20 % USt. (bei Buchverlust)

Ø Abgang BW (Buchgew.)

max. 20stellig, alphanumerisch

Eingabe des Sachkontos, das beim Anlagenverkauf für die Ausbuchung des Restbuchwertes in der FIBU herangezogen wird, wenn durch den Anlagenverkauf ein Buchgewinn entsteht. Wenn im Anlagenstamm hier kein Konto eingetragen ist, wird beim Anlagenverkauf das entsprechende Konto aus dem Anlagenparameter herangezogen oder es muss im Anlagenverkauf manuell eingetragen werden.

Ø Abgang BW (Buchverl.)

max. 20stellig, alphanumerisch

Eingabe des Erlöskontos, das beim Anlagenverkauf für die Ausbuchung des Restbuchwertes in der FIBU herangezogen wird, wenn durch den Anlagenverkauf ein Buchverlust entsteht. Wenn im Anlagenstamm hier kein Konto eingetragen ist, wird beim Anlagenverkauf das entsprechende Konto aus dem Anlagenparameter herangezogen oder es muss im Anlagenverkauf manuell eingetragen werden.

steuerrechtliche Abschreibung

Ø Kennzeichen

Durch Anklicken des Pfeils neben dem Eingabefeld werden die hier gültigen Eingabemöglichkeiten aufgelistet:

ü 0

Kein Kennzeichen, d.h. ein

normales Anlagegut, bei dem es sich weder um ein geringwertiges Wirtschaftsgut,

noch um eine Finanzanlage handelt.

ü 1

Finanzanlage (z.B.

Wertpapiere - werden nach speziellen Richtlinien bewertet).

Bei diesem

Kennzeichen wird keine AfA gerechnet, auch wenn eine Nutzungsdauer, das

Inbetriebnahmedatum und eine AfA-Art (linear, degressiv oder Staffel-AfA)

eingetragen ist.

ü 2

GWG Sofortabschreibung, d.h.

das geringwertige Anlagegut kann schon im Jahr der Anschaffung mit seinem

gesamten Anschaffungswert abgeschrieben werden (GWG = Anschaffungswert unter EUR

400,- netto - Stand: Juli 2003).

In Deutschland ist die Sofortabschreibung

nur bis 31.12.2007 gültig für GWGs mit Anschaffungswert bis EUR 410,-. Ab dem

01.01.2008 muss die Poolabschreibung für GWGs genutzt werden.

ü 3

Liegenschaften (z. B.

Grundstücke und Gebäude) - steuert die Behandlung des Anlagegutes in Bezug auf

den Einheitswert.

Liegenschaften werden wie Anlagegüter mit Kennzeichen 0

abgeschrieben. Sobald eine Nutzungsdauer hinterlegt ist, nimmt das Anlagegut

auch an der Abschreibung teil. Wenn keine Abschreibung für eine Liegenschaft

vorgenommen werden soll, muss die AfA "keine AfA" hinterlegt werden bei

eingetragener Nutzungsdauer.

ü 4

Poolabschreibung (gültig nur

für Deutschland)

Dieses Kennzeichen wird für die GWGs benötigt, die in

Deutschland ab 01.01.2008 angeschafft werden. Für diese GWGs ist ein

Sammelposten zu bilden, der über 5 Jahre mit 20 % abgeschrieben wird. Der

Sammelposten bleibt auch beim Ausscheiden eines GWGs innerhalb der 5 Jahre

unberührt.

Anlagen mit diesem Kennzeichen werden im Prinzip abgeschrieben wie

mit Kennzeichen 0. Es wird eine Nutzungsdauer von 5 Jahren, lineare Abschreibung

und Ganzjahres-AfA vorgeschlagen. Die Besonderheit ist die Behandlung der

Abgänge. Diese haben nur in der handelsrechtlichen Abschreibung eine Auswirkung.

Steuerrechtlich dürfen diese Anlagen erst nach fünf Jahren ausscheiden. Deshalb

wird im Anlagenverzeichnis und im Anlagenspiegel bei Anlagen mit

Poolabschreibung ein Abgang innerhalb der ersten vier Jahre unterdrückt und erst

im fünften Jahr ausgegeben. In den Entwicklungszeilen ändert sich nichts, dort

wird der tatsächliche Abgang ausgewiesen.

ü 5

Zuschüsse für die Darstellung

von Sonderposten oder Zuschüssen

Ein Sonderposten / Zuschuss wird im

Anlagenstamm als Subanlage mit negativem Vorzeichen erfasst. Für die Subanlage

wird ein eigenes FIBU-Konto (z.B. Sonderposten mit Rücklagenanteil) und

AfA-Konto (Ertragskonto) hinterlegt Die FIBU-Buchung der Periodenabschreibung /

Jahresabschreibung erfolgt für diese Anlage mit einem negativen Betrag à AfA-Konto an FIBU-Konto = Ertragskonto

an Sonderposten mit Rücklagenanteil.

Ø AfA

Durch Anklicken des Pfeils neben dem Eingabefeld werden die hier gültigen Eingabemöglichkeiten aufgelistet:

ü 0 linear

ü 1 degressiv

ü 2 Staffel-AfA

ü 3 keine AfA

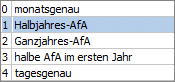

Ø AfA-Regel

Wählen Sie aus der Combobox die jeweils gültige Abschreibungsregel für das Anlageverzeichnis aus. Diese Vorbelegung wird ihnen danach bei der Anlage im Anlagestamm automatisch vorgeschlagen.

ü 0

Monatsgenau, d.h. die

Abschreibung kann auf Grund des Datums der Inbetriebnahme monatsgenau gerechnet

werden.

ü 1

Halbjahres-AfA, d. h.

aufgrund des Datums der Inbetriebnahme wird geprüft, ob die Anschaffung im

ersten oder zweiten Halbjahr liegt. Wird das Anlagegut im Wirtschaftsjahr mehr

als sechs Monate genutzt, dann wird der gesamte auf ein Jahr entfallende Betrag

abgeschrieben, sonst die Hälfte dieses Betrages.

ü 2

Ganzjahres-AfA, d.h.

unabhängig vom Datum der Inbetriebnahme wird die Abschreibung für ein ganzes

Jahr berechnet.

ü 3

halbe AfA im ersten Jahr,

d.h. im ersten Jahr wird nur die Hälfte des gültigen Abschreibungsprozentsatzes

zur Berechnung der Abschreibung herangezogen.

ü 4

tagesgenau, d.h. die

Abschreibung wird aufgrund des Datums der Inbetriebnahme tagesgenau gerechnet.

Es wird auf die Anzahl der Tage aliquotiert, die das Anlagegut in diesem Jahr im

Betrieb ist.

Ø Abgangsregel

Wählen Sie aus der Combobox die jeweils gültige Abschreibungsregel für das Anlageverzeichnis aus. Diese Vorbelegung wird ihnen danach bei der Anlage im Anlagestamm automatisch vorgeschlagen.

ü 0

Monatsgenau, d.h. bei einem

Abgang oder Teilwert-Abgang wird die anteilige Abgangs-AfA inkl. Abgangsmonat

berechnet.

ü 1

Halbjahres-AfA, d. h. bei

einem Abgang oder Teilwert-Abgang wird je nach Abgangsdatum die halbe oder ganze

Jahres-AfA als Abgangs-AfA abgeschrieben. Liegt der Abgang im ersten Halbjahr,

wird die halbe Jahres-AfA als Abgangs-AfA ausgewiesen und bei einem Abgang im

zweiten Halbjahr die komplette Jahres-AfA.

ü 2

Ganzjahres-AfA, d.h.

unabhängig vom Abgangsdatum wird die komplette Jahres-AfA als Abgangs-AfA

gerechnet.

ü 3

keine AfA, d.h. dass keine

Abschreibung mehr im Jahr des Abganges erfolgt.

ü 4

tagesgenau, d.h. bei einem

Abgang oder Teilwert-Abgang wird die anteilige Abgangs-AfA im Abgangsmonat

tagesgenau bis zum Abgangsdatum gerechnet.

Allgemeines zu den AfA- und Abgangsregeln

Beachten Sie, dass Sie vor der Neuanlage von Wirtschaftsgütern zumindest die AfA- und Abgangsregeln in den Anlageparametern hinterlegen. Diese Funktion steht ebenfalls für die Anlagengruppen zur Verfügung.

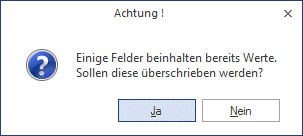

Bei Neuanlage eines Wirtschaftsgutes und Abweichungen laut den Hinterlegungen in den Anlageparametern und der ausgewählten Anlagegruppe erhalten Sie vor dem endgültigen Speichern noch folgende Meldung:

Anlagegüter, die mit falschen AfA- und Abgangsregeln im Anlagestamm angelegt wurden, können nicht mehr verändert werden! Dies ist nur durch Löschung des ganzen Anlagegutes und einer Neuanlage möglich.

Ø Nutzungsdauer

max. 3stellig, numerisch

Eingabe der Grundnutzungsdauer des Anlagegutes. Bei der WinLine ANBU ist es auch möglich, die Nutzungsdauer in Monaten anzugeben (siehe "Anlagenparameter").

Ø Ansch.Wert

Dient der Vorbesetzung des Anschaffungswertes.

Ø Anhaltewert

Dient der Vorbelegung des Anhaltewerts, der festlegt, bis zu welchem Restbuchwert die Anlage abgeschrieben wird.

Ø Schrottwert

Der Schrottwert beeinflusst die Abschreibungsbasis. Er wird zur Berechnung der theoretischen Jahres-AfA vom Anschaffungswert abgezogen.

Ø vorz. AfA %

Eingabe des Prozentsatzes.

Für Investitionen in Anlagegüter, die im Jahr 2009 oder 2010 angeschafft oder hergestellt werden, kann durch das Konjunkturbelebungsgesetz 2009 eine vorzeitige AfA in Höhe von 30 % vorgenommen werden.

handelsrechtliche Abschreibung

Ø Kennzeichen

Durch Anklicken des Pfeils neben dem Eingabefeld werden die hier gültigen Eingabemöglichkeiten aufgelistet:

ü 0

Kein Kennzeichen, d.h. ein

normales Anlagegut, bei dem es sich weder um ein geringwertiges Wirtschaftsgut,

noch um eine Finanzanlage handelt.

ü 1

Finanzanlage (z.B.

Wertpapiere - werden nach speziellen Richtlinien bewertet).

Bei diesem

Kennzeichen wird keine AfA gerechnet, auch wenn eine Nutzungsdauer, das

Inbetriebnahmedatum und eine AfA-Art (linear, degressiv oder Staffel-AfA)

eingetragen ist.

ü 2

GWG Sofortabschreibung, d.h.

das geringwertige Anlagegut kann schon im Jahr der Anschaffung mit seinem

gesamten Anschaffungswert abgeschrieben werden (GWG = Anschaffungswert unter EUR

400,- netto - Stand: Juli 2003).

In Deutschland war die Sofortabschreibung

nur bis 31.12.2007 gültig gewesen für GWGs mit Anschaffungswert bis EUR 410,-.

Seit dem 01.01.2008 muss die Poolabschreibung für GWGs genutzt werden.

ü 3

Liegenschaften (z. B.

Grundstücke und Gebäude) - steuert die Behandlung des Anlagegutes in Bezug auf

den Einheitswert.

Liegenschaften werden wie Anlagegüter mit Kennzeichen 0

abgeschrieben. Sobald eine Nutzungsdauer hinterlegt ist, nimmt das Anlagegut

auch an der Abschreibung teil. Wenn keine Abschreibung für eine Liegenschaft

vorgenommen werden soll, muss die AfA "keine AfA" hinterlegt werden bei

eingetragener Nutzungsdauer.

ü 4

Poolabschreibung (gültig nur

für Deutschland)

Dieses Kennzeichen wird für die GWGs benötigt, die in

Deutschland seit dem 01.01.2008 angeschafft wurden. Für diese GWGs ist ein

Sammelposten zu bilden, der über 5 Jahre mit 20 % abgeschrieben wird. Der

Sammelposten bleibt auch beim Ausscheiden eines GWGs innerhalb der 5 Jahre

unberührt.

Anlagen mit diesem Kennzeichen werden im Prinzip abgeschrieben wie

mit Kennzeichen 0. Es wird eine Nutzungsdauer von 5 Jahren, lineare Abschreibung

und Ganzjahres-AfA vorgeschlagen. Die Besonderheit ist die Behandlung der

Abgänge. Diese haben nur in der handelsrechtlichen Abschreibung eine Auswirkung.

Steuerrechtlich dürfen diese Anlagen erst nach fünf Jahren ausscheiden. Deshalb

wird im Anlagenverzeichnis und im Anlagenspiegel bei Anlagen mit

Poolabschreibung ein Abgang innerhalb der ersten vier Jahre unterdrückt und erst

im fünften Jahr ausgegeben. In den Entwicklungszeilen ändert sich nichts, dort

wird der tatsächliche Abgang ausgewiesen.

ü 5

Zuschüsse für die Darstellung

von Sonderposten oder Zuschüssen

Ein Sonderposten / Zuschuss wird im

Anlagenstamm als Subanlage mit negativem Vorzeichen erfasst. Für die Subanlage

wird ein eigenes FIBU-Konto (z.B. Sonderposten mit Rücklagenanteil) und

AfA-Konto (Ertragskonto) hinterlegt Die FIBU-Buchung der Periodenabschreibung /

Jahresabschreibung erfolgt für diese Anlage mit einem negativen Betrag à AfA-Konto an FIBU-Konto = Ertragskonto

an Sonderposten mit Rücklagenanteil.

Ø AfA

Durch Anklicken des Pfeils neben dem Eingabefeld werden die hier gültigen Eingabemöglichkeiten aufgelistet:

ü 0 linear

ü 1 degressiv

ü 2 Staffel-AfA

ü 3 keine AfA

Ø Nutzungsdauer

max. 3stellig, numerisch

Eingabe der Grundnutzungsdauer des Anlagegutes. Bei der WinLine ANBU ist es auch möglich, die Nutzungsdauer in Monaten anzugeben (siehe "Anlagenparameter").

Ø Anhaltewert

Dient der Vorbelegung des Anhaltewerts, der festlegt, bis zu welchem Restbuchwert die Anlage abgeschrieben wird.

Ø Schrottwert

Der Schrottwert beeinflusst die Abschreibungsbasis. Er wird zur Berechnung der theoretischen Jahres-AfA vom Anschaffungswert abgezogen.

kalkulatorische Abschreibung

Ø kalk. ND

max. 20stellig, numerisch

Eingabe der kalkulatorischen Grundnutzungsdauer. Diese Nutzungsdauer kann sich von der steuerrechtlichen Nutzungsdauer unterscheiden, vorgeschlagen wird jedoch die finanzbuchhalterische ND. Falls es eine tatsächliche kalkulatorische Nutzungsdauer gibt, geben Sie diese ein, ansonsten bestätigen Sie die vorgeschlagene Nutzungsdauer mit ENTER.

Ø Ansch.-Index

Index zum Zeitpunkt der Anschaffung eines Anlagegutes. Der Index ist max. 3-stellig, numerisch. Die richtige Bewertung des Anlagegutes (Basis der kalkulatorischen AfA ist für die Kostenrechnung der Wiederbeschaffungswert, nicht der Anschaffungswert) wird durch den Wiederbeschaffungsindex erreicht, mit dessen Hilfe der kalkulatorische Anschaffungswert (=steuerrechtl. Anschaffungswert berichtigt zum Anschaffungsindex) entsprechend auf- oder abgewertet wird.

Ø Wied.-Index

max. 3-stellig, numerisch

Eingabe des Indexes zum Zeitpunkt der Wiederbeschaffung.

Ø Kostenstelle

max. 20stellig, alphanumerisch

Eingabe der Kostenstelle

Die Kostenstelle beeinflusst zwei wesentliche Programmteile:

ü Bei der kalk. AfA können die Buchungen direkt in die Kostenrechnung übergeben werden.

ü Die Sortierungen der Auswertungen kann man nach Kostenstellen vornehmen (z.B. Anlagenverzeichnis).

Ø Kostenart

max. 20stellig, alphanumerisch

Eingabe der Kostenart.

Ø Kostenträger

Wurde im Feld „Kostenart“ eine Einzelkostenart eingetragen, kann hier ein Kostenträger als Vorbelegung eingetragen werden. Diese Eingabe eines Kostenträgers ist aber nicht verpflichtend.

Der Menüpunkt

1 Anlagengruppen

wird auch automatisch aus dem Fenster

1 Anlagenstamm

aufgerufen, wenn beim Anlegen eines neuen Inventargegenstandes eine Anlagengruppe eingegeben wird, die noch nicht existiert.

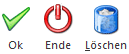

Buttons

Ø OK

Durch Drücken des OK-Buttons wird die neue Anlagengruppe gespeichert.

Ø Ende

Mit Ende verlassen Sie den Bildschirm, ohne die Eingaben zu speichern (wenn Sie zuvor nicht Ok gedrückt haben).

Ø Löschen

Mit dem Löschen-Button kann eine bereits vorhandene Anlagengruppe gelöscht werden.