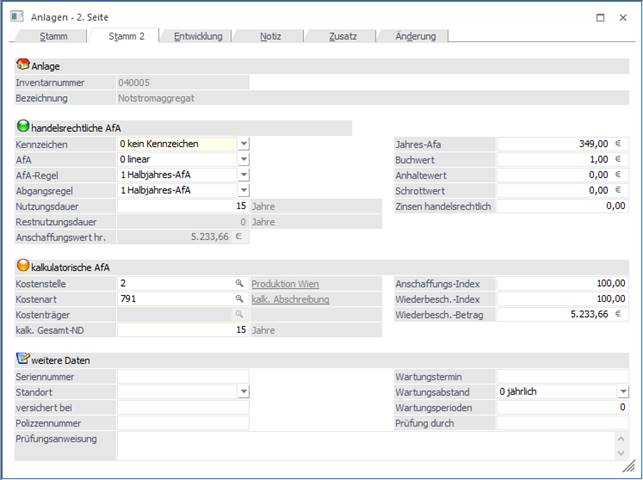

Im Register Stamm 2 werden die Werte für die handelsrechtliche und kalkulatorische Abschreibung hinterlegt. Ergänzend stehen einige Informationsfelder zur Verfügung.

handelsrechtliche AfA

In diesem Register können die Werte hinterlegt werden, die für die Berechnung der handelsrechtlichen AfA benötigt werden. Vorbelegt werden diese Felder mit den Einstellungen der steuerlichen AfA aus dem Register Stamm (und können natürlich editiert werden):

Hinweis

Im Anlagenstamm werden bei Erfassung eines neuen Anlagenguts die Eingaben und Änderungen im Bereich "steuerrechtliche Abschreibung" immer in den Stamm 2 in den Bereich "handelsrechtliche AfA" übernommen, bis das Anlagengut gespeichert wird.

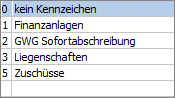

Ø Kennzeichen

Durch Anklicken des Pfeils neben dem Eingabefeld werden die hier gültigen Eingabemöglichkeiten aufgelistet:

ü 0

Kein Kennzeichen, d.h. ein

normales Anlagegut, bei dem es sich weder um ein geringwertiges Wirtschaftsgut,

noch um eine Finanzanlage handelt.

ü 1

Finanzanlage (z.B.

Wertpapiere - werden nach speziellen Richtlinien bewertet).

Bei diesem

Kennzeichen wird keine AfA gerechnet, auch wenn eine Nutzungsdauer, das

Inbetriebnahmedatum und eine AfA-Art (linear, degressiv oder Staffel-AfA)

eingetragen ist.

ü 2

GWG Sofortabschreibung, d.h.

das geringwertige Anlagegut kann schon im Jahr der Anschaffung mit seinem

gesamten Anschaffungswert abgeschrieben werden. (GWG = Anschaffungswert unter

EUR 400,- netto - Stand: Juli 2003)

In Deutschland ist die Sofortabschreibung

nur bis 31.12.2007 gültig für GWGs mit Anschaffungswert bis EUR 410,-. Ab dem

01.01.2008 muss die Poolabschreibung für GWGs genutzt werden.

ü 3

Liegenschaften (z. B.

Grundstücke und Gebäude) - steuert die Behandlung des Anlagegutes in Bezug auf

den Einheitswert.

Liegenschaften werden wie Anlagegüter mit Kennzeichen 0

abgeschrieben. Sobald eine Nutzungsdauer hinterlegt ist, nimmt das Anlagegut

auch an der Abschreibung teil. Wenn keine Abschreibung für eine Liegenschaft

vorgenommen werden soll, muss die AfA "keine AfA" hinterlegt werden bei

eingetragener Nutzungsdauer.

ü 4

Poolabschreibung (gültig nur

für Deutschland)

Dieses Kennzeichen wird für die GWGs benötigt, die in

Deutschland ab 01.01.2008 angeschafft werden. Für diese GWGs ist ein

Sammelposten zu bilden, der über 5 Jahre mit 20 % abgeschrieben wird. Der

Sammelposten bleibt auch beim Ausscheiden eines GWGs innerhalb der 5 Jahre

unberührt.

Anlagen mit diesem Kennzeichen werden im Prinzip abgeschrieben wie

mit Kennzeichen 0. Es wird eine Nutzungsdauer von 5 Jahren, lineare Abschreibung

und Ganzjahres-AfA vorgeschlagen. Die Besonderheit ist die Behandlung der

Abgänge. Diese haben nur in der handelsrechtlichen Abschreibung eine Auswirkung.

Steuerrechtlich dürfen diese Anlagen erst nach fünf Jahren ausscheiden. Deshalb

wird im Anlagenverzeichnis und im Anlagenspiegel bei Anlagen mit

Poolabschreibung ein Abgang innerhalb der ersten vier Jahre unterdrückt und erst

im fünften Jahr ausgegeben. In den Entwicklungszeilen ändert sich nichts, dort

wird der tatsächliche Abgang ausgewiesen.

ü 5

Zuschüsse für die Darstellung

von Sonderposten oder Zuschüssen

Ein Sonderposten / Zuschuss wird im

Anlagenstamm als Subanlage mit negativem Vorzeichen erfasst. Für die Subanlage

wird ein eigenes FIBU-Konto (z.B. Sonderposten mit Rücklagenanteil) und

AfA-Konto (Ertragskonto) hinterlegt Die FIBU-Buchung der Periodenabschreibung /

Jahresabschreibung erfolgt für diese Anlage mit einem positivem Betrag à FIBU-Konto an AfA-Konto = Sonderposten

mit Rücklagenanteil an Ertragskonto.

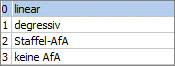

Ø AfA

Über die Auswahlbox können Sie die Abschreibungsart wählen:

ü 0 Linear

ü 1 Degressiv

ü 2 Staffel-AfA

ü 3 keine AfA

Ø AfA-Regel

Durch Anklicken des Pfeils neben dem Eingabefeld werden die hier gültigen Eingabemöglichkeiten aufgelistet. Eine AfA-Regel kann nur editiert werden, wenn das Inbetriebnahmedatum im Wirtschaftsjahr liegt!

ü 0

Monatsgenau, d.h. die

Abschreibung kann auf Grund des Datums der Inbetriebnahme monatsgenau gerechnet

werden.

ü 1

Halbjahres-AfA, d. h.

aufgrund des Datums der Inbetriebnahme wird geprüft, ob die Anschaffung im

ersten oder zweiten Halbjahr liegt. Wird das Anlagegut im Wirtschaftsjahr mehr

als sechs Monate genutzt, dann wird der gesamte auf ein Jahr entfallende Betrag

abgeschrieben, sonst die Hälfte dieses Betrages.

ü 2

Ganzjahres-Afa, d.h.

unabhängig vom Datum der Inbetriebnahme wird die Abschreibung für ein ganzes

Jahr berechnet.

ü 3

halbe AfA im ersten Jahr,

d.h. abhängig vom hinterlegten Prozentsatz wird im ersten Jahr davon nur die

Hälfte berechnet. (Z.B. Anlage als Staffel-Afa mit 10%, im ersten Jahr werden

aber nur 5% abgeschrieben.)

Ø Abgangsregel

Wählen Sie aus der Combobox die jeweils gültige Abschreibungsregel für das Anlageverzeichnis aus. Eine Abgangsregel kann nur editiert werden, wenn das Inbetriebnahmedatum im Wirtschaftsjahr liegt (bzw. natürlich im Zuge einer Neueingabe einer Anlage)!

ü 0

Monatsgenau, d.h. die

Abschreibung kann auf Grund des Datums der Inbetriebnahme monatsgenau gerechnet

werden.

ü 1

Halbjahres-AfA, d. h.

aufgrund des Datums der Inbetriebnahme wird geprüft, ob die Anschaffung im

ersten oder zweiten Halbjahr liegt. Wird das Anlagegut im Wirtschaftsjahr mehr

als sechs Monate genutzt, dann wird der gesamte auf ein Jahr entfallende Betrag

abgeschrieben, sonst die Hälfte dieses Betrages.

ü 2

Ganzjahres-AfA, d.h.

unabhängig vom Datum der Inbetriebnahme wird die Abschreibung für ein ganzes

Jahr berechnet.

ü 3

keine AfA, d.h. dass keine

Abschreibung mehr im Jahr des Abganges erfolgt.

Ø Nutzungsdauer

Hier wird die handelsrechtliche Nutzungsdauer des Anlageguts eingetragen. Abhängig von diesem Wert wird im nächsten Feld die handelsrechtliche Restnutzungsdauer angezeigt.

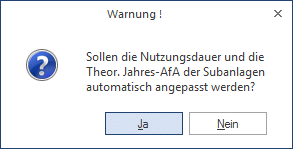

Hinweis

Bei einer Änderung der handelsrechtlichen Nutzungsdauer in einem Hauptanlagegut können optional die Nutzungsdauer und die Theor. Jahres-AfA der Subanlagen angepasst werden. Dabei wird die Anlagenentwicklung der Subanlagen neu durchgerechnet.

Ø Restnutzungsdauer

Informationsfeld

Zeigt die aktuelle Restnutzungsdauer des Wirtschaftsgutes an. Die Restnutzungsdauer wird aufgrund der Nutzungsdauer und des Inbetriebnahmedatums automatisch errechnet und kann manuell nicht verändert werden.

Ø Anschaffungswert hr.

max. 14-stellig mit Komma

Eingabe des Wertes des Anlagegutes zum Zeitpunkt der Anschaffung. Der handelsrechtliche Anschaffungswert bildet die Basis für die Berechnung der jährlichen Abschreibung nach dem Handelsrecht.

Ø Jahres-AfA

Hier wird der AfA-Betrag für die handelsrechtliche Abschreibung hinterlegt.

Ø Buchwert

In diesem Feld wird der handelsrechtliche Buchwert eingetragen. Bei der Neuanlage eines Anlagegutes wird dieser Wert aus der ersten Seite übernommen.

Ø Anhaltewert

Der Anhaltewert legt fest, bis zu welchem Restbuchwert die Anlage abgeschrieben wird. Der theoretische Jahres-AfA-Betrag wird aber dadurch nicht verändert. Ein Anhaltewert von 0,00 ist ohne Bedeutung - es wird dann der Erinnerungswert aus dem Anlagenparameter bei der Abschreibung verwendet.

Bei der Abschreibung wird der Anhaltewert wie der Erinnerungswert berücksichtigt. Die Abschreibung erfolgt vom Anschaffungswert bei der linearen AfA oder vom Restbuchwert bei der degressiven AfA bis der Anhaltewert erreicht ist.

Ø Schrottwert

Der Schrottwert beeinflusst die Abschreibungsbasis. Er wird zur Berechnung der theoretischen Jahres-AfA vom Anschaffungswert abgezogen.

Beispiel

Ein am 1.1. angeschafftes Wirtschaftsgut hat einen Anschaffungswert von 100.000,- und eine Nutzungsdauer von 10 Jahren. Es wird ein Schrottwert von 20.000,- hinterlegt.

Die theoretische Jahres-AfA errechnet sich linear aus 10 % von 80.000,-- (100.000 - 20.000).

Somit werden jedes Jahr 8000,- abgeschrieben.

Gilt hauptsächlich für Deutschland

Ø AfA

ü 1 - Degressiv

Wurde für die

Abschreibung bereits die degressive AfA ausgewählt, wird das Flag "Wechsel,

degressive -> lineare" AfA sofort aktiviert.

ü 2 - Staffel AfA

lt.

AfA-Staffel, die in dem entsprechenden Stammdatenpunkt angelegt werden kann.

Ø Jahres-AfA

ü 1 - Degressiv

Anzeige des

gültigen Prozentsatzes (lt. Ihrer Eintragung in den Anlageparametern) für die

degressive AfA.

Der Faktor zur Berechnung des Prozentsatzes für die degressive AfA wird automatisch aus der in den Anlagenparametern hinterlegten Obergrenze degressive AfA (%) errechnet. Dadurch wird der sich ständig ändernde maximal erlaubte degressive %-Satz korrekt ermittelt, z.B. bei 30 % degressiver AfA maximal das Dreifache der linearen AfA und ab 2009 bei 25 % degressiver AfA maximal das Zweieinhalbfache der linearen AfA.

ü 2 - Staffel-AfA

Wurde

Staffel-AfA ausgewählt, steht im Feld Jahres-AfA die Combobox zur Auswahl einer

bereits angelegten Staffel-AfA zur Verfügung. In diesem Fall gibt es natürlich

keinen Wechsel degressiv -> linear.

Ø Zinsen hr.

Eingabe der Zinsen des Wirtschaftsgutes. Das Feld ist ein Anzeigefeld und wird nicht berechnet. Die Zinsen werden entsprechend im Anlagenspiegel angedruckt.

Kalkulatorische AfA

Ø Kostenstelle

max. 20stellig, alphanumerisch

Eingabe der Kostenstelle.

Die Kostenstelle beeinflusst zwei wesentliche Programmteile:

ü Bei der kalk. AfA können die Buchungen direkt in die Kostenrechnung übergeben werden.

ü Die Sortierungen der Auswertungen kann man daher auch nach Kostenstellen vornehmen (z.B. Anlagenverzeichnis).

Ø Kostenart

max. 20stellig, alphanumerisch

Eingabe der Kostenart.

Ø Kostenträger

Wird im Feld Kostenart eine Einzelkostenart eingetragen, so kann in diesem Feld der Kostenträger eingegeben werden, auf den die Kosten erfasst werden sollen.

Ø kalk. GND

max. 20stellig, numerisch

Eingabe der kalk. Grundnutzungsdauer. Diese Nutzungsdauer kann sich von der steuerrechtlichen Nutzungsdauer unterscheiden - vorgeschlagen wird jedoch die finanzbuchhalterische ND. Falls es eine tatsächliche (kalk. ND) gibt, geben Sie diese ein, ansonsten bestätigen Sie die vorgeschlagene Nutzungsdauer mit ENTER.

Ø Ansch.-Index

Index zum Zeitpunkt der Anschaffung eines Anlagegutes. Der Wert umfasst max. 3 Vor- und 2 Nachkommastellen.

Basis der kalkulatorischen AfA ist für die Kostenrechnung üblicherweise der Wiederbeschaffungswert, nicht der Anschaffungswert.

Ø Wied.-Index

max. 3 Vor- und 2 Nachkommastellen.

Eingabe des Indexes zum Zeitpunkt der Wiederbeschaffung.

Als Vorschlag erhalten Sie den Indexwert 100 vorgeschlagen. Dieser Wert kann ihren Anforderungen entsprechend noch editiert werden. Soll keine kalk. AfA erfolgen, ist dieser Wert auf Null zu setzen.

Die richtige Bewertung des Anlagegutes als Basis der kalkulatorischen AfA ist für die Kostenrechnung der Wiederbeschaffungsindex, nicht der Anschaffungswert. Mit dessen Hilfe kann der kalkulatorische Anschaffungswert (=steuerrechtl. Anschaffungswert berichtigt zum Anschaffungsindex) entsprechend auf- oder abgewertet wird. Die Berechnung der kalk. AfA erfolgt tageweise. Die Kalkulatorische AfA läuft auch nach Ende der kalkulatorischen Nutzungsdauer weiter, solange die Anlage im Betrieb verbleibt. D.h. die Nutzungsdauer bzw. die AfA-Parameter dienen lediglich zur Errechnung des kalkulatorischen AfA-Betrages, nicht aber dazu, die AfA nach einer bestimmten Zeit auslaufen zu lassen.

Ø Wied. Betrag

Der Wiederbeschaffungsbetrag errechnet sich aus dem Anschaffungswert und dem Wiederbeschaffungsindex bzw. Anschaffungsindex. Bei der kalkulatorischen Abschreibung wird dieser Wert als Berechnungsgrundlage herangezogen.

Wenn ein Wiederbeschaffungs- oder Anschaffungsindex ungleich 100% eingetragen ist, wird der Anschaffungswert als Wiederbeschaffungswert eingetragen.

Achtung

Bei einer Umbuchung wird der Wiederbeschaffungsbetrag auf 0 gestellt. Der Betrag wird aber zum Zeitpunkt einer Abschreibung neu berechnet und korrekt verwendet.

Beim Speichern einer Anlage werden auch die kalk. Nutzungsdauer, Anschaffungs- und Wiederbeschaffungsindex und der Wiederbeschaffungswert in die Folgejahre übernommen.

Nachträgliche Änderung der kalkulatorischen Stammdaten und die Auswirkung auf die kalkulatorische Abschreibung:

ü Nur die kalk. Nutzungsdauer wird

auf 0 gesetzt:

Berücksichtigung bei der nächsten kalk. Abschreibung, es wird

die bisherige Perioden-AfA negativ ausgebucht. Danach wird das Anlagegut nicht

mehr kalkulatorisch abgeschrieben.

ü Nur der Index und

Wiederbeschaffungsbetrag werden auf 0 gesetzt, die kalk. Nutzungsdauer bleibt

eingetragen:

Bei der nächsten kalk. Abschreibung wird dieses Anlagegut nicht

berücksichtigt, es erfolgt auch keine Korrektur der bisherigen Perioden-AfA.

ü Kalk. Nutzungsdauer, Index und

Wiederbeschaffungsbetrag werden auf 0 gesetzt:

Bei der nächsten kalk.

Abschreibung wird dieses Anlagegut nicht berücksichtigt, es erfolgt auch keine

Korrektur der bisherigen Perioden-AfA.

ü Nur der Wiederbeschaffungsbetrag

wird auf 0 gesetzt, Index und kalk. Nutzungsdauer bleiben unverändert:

Das

Anlagegut nimmt unverändert weiterhin an der kalk. Abschreibung teil.

Sonstiges

Für folgende Bereiche können Informationen hinterlegt werden:

ü Seriennummer

ü Versichert bei

ü Polizze Nr.

ü Prüfungsanweisung

ü Wartungstermin

ü Wartungsabstand

ü Wartungsperioden

ü Prüfung durch

Diese Felder haben rein informativen Charakter und können bei den diversen Auswertungen mit angedruckt werden.

Ø Standort

Durch Drücken der Tastenkombination ALT + Pfeil-nach-Unten werden alle bereits verwendeten Standorte angezeigt. Um einen neuen Standort hinzuzufügen genügt es, einfach den Standort einzutippen.

Der Standort steht in diversen Auswertungen als Selektionskriterium zur Verfügung.

Die maximale Eingabelänge im Feld "Standort" beträgt 30 Zeichen.

Ø Prüfungsanweisung

Im Feld Prüfungsanweisung kann ein fortlaufender Text für dieses Anlagegut eingetragen werden. Es stehen Ihnen bis zu 98 Zeichen zur Verfügung.

Ø Wartungsabstand

Durch Anklicken des Pfeils neben dem Eingabefeld werden die hier gültigen Eingabemöglichkeiten aufgelistet:

ü 1

jährlich,

ü 2

monatlich

ü 3

wöchentlich